Como sair das dívidas: passo a passo para se livrar do vermelho

Estar endividado é uma das situações mais angustiantes da vida financeira. A sensação de que o dinheiro nunca é suficiente, as ligações de cobrança e o peso emocional de dever podem parecer um buraco sem saída. Mas a verdade é que, com um plano claro e disciplina, é totalmente possível sair das dívidas independentemente do tamanho delas. Neste guia, vamos te mostrar um passo a passo prático e realista para se livrar do vermelho e recuperar o controle do seu dinheiro.

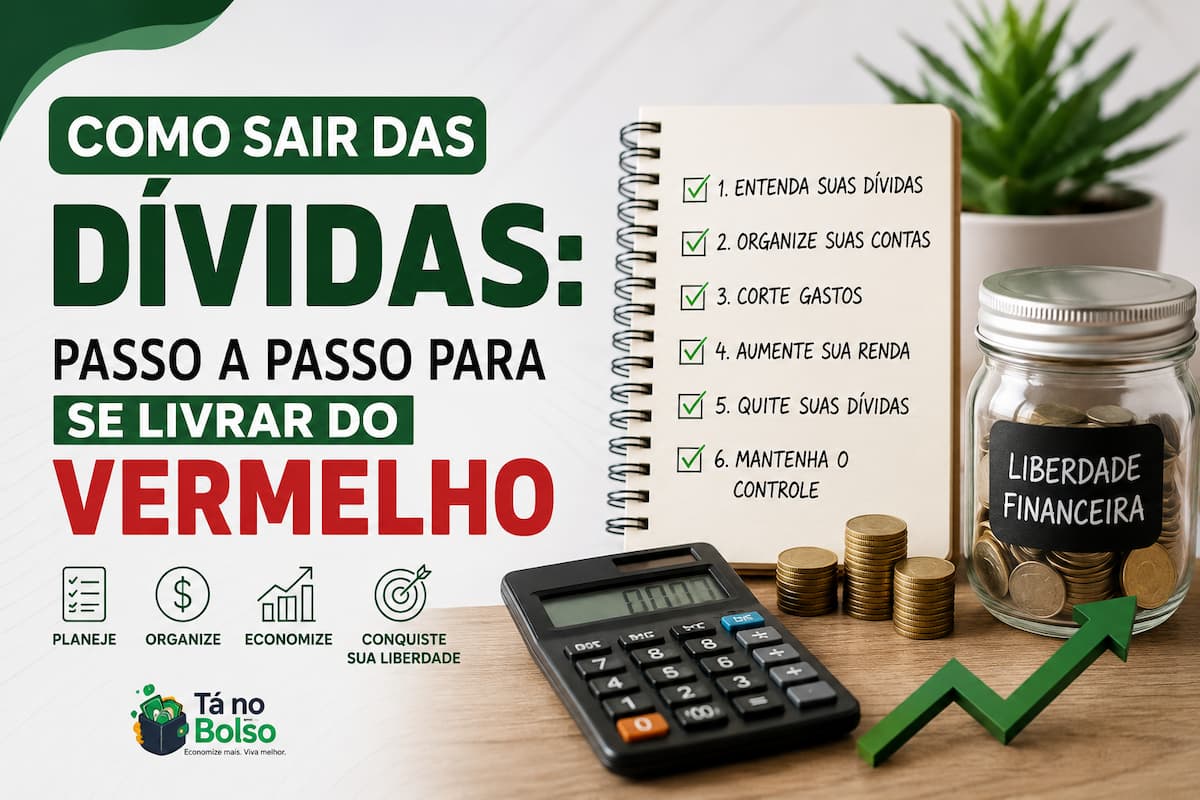

Passo 1: Encare a realidade e liste tudo

O primeiro passo, e talvez o mais difícil emocionalmente, é parar de fugir e olhar a situação de frente. Pegue um caderno ou planilha e liste todas as suas dívidas, com os seguintes detalhes para cada uma:

- Nome do credor (banco, loja, cartão).

- Valor total devido.

- Taxa de juros mensal.

- Valor da parcela e quantas faltam.

- Data de vencimento.

Esse retrato completo é essencial. Muita gente evita fazer isso por medo, mas sem saber exatamente quanto e para quem você deve, é impossível montar um plano eficaz.

Passo 2: Priorize as dívidas mais caras

Nem toda dívida é igual. As que têm juros mais altos crescem mais rápido e devem ser atacadas primeiro. No Brasil, as campeãs de juros costumam ser:

- Cheque especial: uma das modalidades mais caras do mercado.

- Rotativo do cartão de crédito: quando você paga só o mínimo da fatura.

- Empréstimos pessoais sem garantia.

A estratégia de quitar primeiro a dívida mais cara (chamada de método “avalanche”) é a que faz você economizar mais dinheiro no total. Concentre seus esforços nela enquanto paga o mínimo das outras.

Passo 3: Negocie com os credores

Bancos e lojas preferem receber parte do valor do que não receber nada. Por isso, negociar quase sempre vale a pena. Algumas dicas:

- Entre em contato direto com o credor e peça condições para quitar ou parcelar com juros menores.

- Aproveite mutirões de renegociação como o Feirão Limpa Nome e a plataforma Desenrola.

- Tenha em mãos uma proposta realista do quanto você consegue pagar.

- Dê preferência a quitar à vista com desconto, quando possível os abatimentos podem chegar a 90% em dívidas antigas.

- Sempre peça o acordo por escrito antes de pagar qualquer valor.

Passo 4: Corte gastos temporariamente

Para sair das dívidas, você precisa liberar dinheiro no orçamento. Isso significa cortes temporários, mas necessários. Reveja:

- Assinaturas de streaming, academia e apps que você pouco usa.

- Delivery e refeições fora de casa.

- Compras por impulso e itens supérfluos.

- Planos de celular e internet mais caros que o necessário.

Encare como um esforço de guerra com prazo definido. Não precisa ser para sempre é até as dívidas serem quitadas.

Passo 5: Aumente sua renda (mesmo que temporariamente)

Cortar gastos tem um limite. Já a renda, em tese, pode crescer. Considere formas de ganhar um extra para acelerar a quitação:

- Venda itens que não usa mais (a famosa “faxina financeira”).

- Faça freelances ou trabalhos pontuais na sua área.

- Ofereça serviços como aulas, transporte, entregas ou artesanato.

- Transforme um hobby em fonte de renda extra.

Todo dinheiro extra deve ir direto para abater as dívidas mais caras.

Passo 6: Evite criar novas dívidas

De nada adianta quitar uma dívida e abrir outra. Durante o processo de limpeza financeira:

- Guarde o cartão de crédito (ou use só para emergências reais).

- Prefira pagar à vista, no débito ou dinheiro.

- Espere 24 horas antes de qualquer compra não essencial.

- Não caia em “promoções imperdíveis” que viram dívida.

Passo 7: Comece a reserva de emergência

Pode parecer contraditório guardar dinheiro enquanto se tem dívidas, mas uma pequena reserva (mesmo que de R$ 500 a R$ 1.000) evita que o próximo imprevisto te jogue de volta ao endividamento. Construa essa mini-reserva em paralelo, e depois de quitar tudo, foque em formar a reserva completa de 3 a 6 meses de despesas.

💡 Dica do Tá no Bolso

Embora as dicas deste guia ajudem muita gente a se reorganizar, cada situação financeira é única. Se as suas dívidas são muito altas, envolvem várias instituições ou já estão tirando seu sono, considere buscar a ajuda de um consultor ou planejador financeiro. Esse profissional consegue analisar o seu caso de forma personalizada, montar uma estratégia sob medida e te dar suporte técnico (e até emocional) durante o processo. Assim como cuidamos da saúde do corpo com um médico, a saúde financeira também merece acompanhamento especializado quando a situação aperta — e procurar ajuda não é sinal de fraqueza, mas de inteligência.

Conclusão

Sair das dívidas não é questão de sorte, e sim de método e constância. Encare a realidade, priorize as dívidas caras, negocie, ajuste o orçamento e evite recaídas. O processo pode levar meses ou até anos, dependendo do tamanho do buraco, mas cada parcela quitada é um passo rumo à liberdade financeira.

O mais importante é começar hoje. Faça a lista das suas dívidas agora mesmo esse simples ato já vai te dar uma clareza que você provavelmente não tinha. E lembre-se: milhões de pessoas já saíram do vermelho, e você também consegue.

Este conteúdo tem caráter educativo e não constitui aconselhamento financeiro personalizado. Para decisões específicas sobre sua situação, considere consultar um profissional credenciado.